De paragraaf weerstandsvermogen geeft aan hoe robuust de begroting van de gemeente Geertruidenberg is. Dit is van belang wanneer een financiële tegenvaller zich voordoet. Aandacht voor het weerstandsvermogen kan voorkomen dat elke financiële tegenvaller dwingt tot bezuinigingen.

Deze paragraaf heeft zijn basis in artikel 11 van het BBV (Besluit begroting en verantwoording Provincies en Gemeenten) en de daarop van toepassing zijnde toelichting.

Conform dit artikel moet deze paragraaf ten minste bevatten;

• het beleid betreffende weerstandscapaciteit en risico’s (onderdeel 1);

• een inventarisatie van de risico’s (onderdeel 2);

• een inventarisatie van de weerstandscapaciteit (onderdeel 3);

• een berekening van het weerstandsvermogen en een oordeel hierover (onderdeel 4);

• een kengetal voor de:

1) a) Netto schuldquote;

b) Netto schuldquote gecorrigeerd voor alle verstrekte leningen

2. Solvabiliteitsratio

3. Grondexploitatie

4. Structurele exploitatieruimte

5. Belastingcapaciteit ((onderdeel 5);

• een beoordeling van de onderlinge verhoudingen tussen de kengetallen in relatie tot de financiële positie.

Vervolgens wordt een berekening gemaakt van het weerstandsvermogen en oordeel gevormd over het weerstandsvermogen (onderdeel 4). Ter completering volgt het onderdeel kengetallen (onderdeel 5).

De Gemeente Geertruidenberg vindt een goed risicomanagement belangrijk en acht het wenselijk risico's die van invloed zijn op de bedrijfsvoering en ruimtelijke en maatschappelijke ontwikkelingen beheersbaar te maken. Alleen wanneer we een zo volledig mogelijk inzicht in de potentiële risico's en hun gevolgen hebben, kunnen we een uitspraak doen over het wel of niet aanvaarden van het risico en over voor het wel of niet nemen van eventuele aanvullende maatregelen. Hierdoor kunnen we op verantwoorde wijze besluiten worden genomen en worden risico’s tot een gewenst niveau beperkt.

1. Risicomanagementbeleid

In het vastgestelde risicomanagementbeleid worden de kaders gesteld ten aanzien van de reikwijdte en toepassing van risicomanagement.

Risicomanagement is gemeentebreed doorgevoerd. Het risicoprofiel is uitgewerkt voor de reguliere bedrijfsprocessen én de projecten, zodat de hierbij behorende weerstandscapaciteit van Gemeente Geertruidenberg kan worden berekend. Verdere verfijning en doorontwikkeling van risicomanagement vindt doorlopend plaats.

2. Risico’s

Een risico is de kans op een gebeurtenis met effect op het behalen van de door de organisatie gestelde doelstellingen.

Voor het komende jaar verwachten we dat de effecten van de Corona maatregelen zichtbaar zullen, worden.

Voor nu voorzien we als belangrijkste punt:

- Onduidelijkheid over de sociaal maatschappelijke en economische effecten van deze crisis voor de langere termijn.

Risicoprofiel

De onderstaande tabel geeft de resultaten weer van de risico-inventarisatie voor gemeente Geertruidenberg. Om de risico’s van onze gemeente systematisch in kaart te brengen en te beoordelen is een risicoprofiel opgesteld. Dit risicoprofiel is een dynamisch geheel: als er aanleiding toe is, worden risico’s toegevoegd, gewijzigd en/of verwijderd. Hierbij is gebruik gemaakt van NARIS® (NAR Risicomanagement Informatie Systeem).

Ten behoeve van de begroting 2024 zijn de risico’s in relatie met de opgaven, doelstellingen en de te bereiken effecten kritisch doorgenomen. In totaal zijn 58 risico's in beeld gebracht, ten opzichte van de vorige inventarisatie (jaarverslag 2022) is 1 risico is vervallen . ( jaarverslag 2022: 59; begroting 2023: 60).

De tabel geeft een inschatting van de kans dat een risico zich voordoet, afgezet tegen het financiële gevolg:

|

geld |

|

|

Netto |

|

|

|

x > €200.000 |

|

|

|

1 |

1 |

|

€100.000 < x < €200.000 |

1 |

|

|

4 |

2 |

|

€40.000 < x < €100.000 |

2 |

|

1 |

6 |

4 |

|

€10.000 < x < €40.000 |

|

|

8 |

14 |

5 |

|

x < €10.000 |

1 |

1 |

1 |

1 |

2 |

|

Geen geldgevolgen |

|

2 |

|

1 |

|

|

Kans |

10% |

30% |

50% |

70% |

90% |

In het volgende overzicht worden de tien risico's gepresenteerd die de hoogste bijdrage hebben geleverd aan de berekening van de benodigde weerstandscapaciteit. Hierbij geeft het invloed percentage de invloed van een risico op het totale risicoprofiel weer.

|

|

Begroting 2024 |

|

|||||

|

Begr 2024 |

RISICO’SJrr 2022 |

Begr 2023 |

|

Kans |

Invloed |

Programma |

|

|

1 |

1 |

1 |

Precariobelasting niet kunnen innen |

70% |

18,88% |

7 |

|

|

2 |

2 |

3 |

Een stijging van aantal bijstandsgerechtigden of toename aantal aanvragen bijzondere bijstand |

90% |

10,24% |

3 |

|

|

3 |

4 |

2 |

Tekort ambtelijke capaciteit en ervaring |

90% |

6,83% |

6 |

|

|

4 |

3 |

4 |

Achterstallig onderhoud gemeentelijke gebouwen als gevolg van beperkte budgetten |

70% |

5,30% |

1/3/4/7 |

|

|

5 |

5 |

8 |

Uitval van computersysteem/stroom of vertraagde werking van computersysteem/Data raakt verloren |

70% |

4,00% |

6 |

|

|

6 |

8 |

7 |

Tekort op exploitatie WSW |

90% |

3,43% |

3 |

|

|

7 |

6 |

9 |

Verslechtering kostendekkendheid van leges |

90% |

3,43% |

7 |

|

|

8 |

7 |

5 |

Toename jeugdhulp aantallen en/of |

90% |

3,40% |

3 |

|

|

9 |

- |

- |

Onvoldoende kunnen terugvorderen van BTW (over bepaalde dienstverlening) |

70% |

2,77% |

3 |

|

|

10 |

10 |

|

Documenten met vertrouwelijke informatie komen in handen van onbevoegden |

70% |

2,66% |

7 |

|

|

|

9 |

|

Achterstallig onderhoud wegen, infrastructurele kunstwerken, vaarwegen, havens, riolering en openbare verlichting |

70% |

2,67% |

1 |

|

|

- |

6 |

Toename aanvragen WMO/ aantal voorzieningen per inwoner |

90% |

2,28% |

3 |

||

|

- |

10 |

Oninbare (incasso)vorderingen op debiteuren |

70% |

1,99% |

7 |

||

|

|

Begroting 2024 |

Jaarverslag 2022 |

Begroting 2023 |

|

|||

|

Totaal grote risico's |

€ 2.219.000 |

€ 2.162.000 |

€ 2.137.000 |

|

|||

|

Overige risico's |

€ 1.940.001 |

€ 1.900.001 |

€ 1.825.002 |

|

|||

|

Totaal alle risico's |

€ 4.159.001 |

€ 4.062.001 |

€ 3.962.002 |

|

|||

Uit de tabel blijkt dat de mutatie van het maximale risico ten opzichte van de vorige actualisatie (bij het jaarverslag 2022) € 97.000 (hoger) is. Dit wordt hoofdzakelijk veroorzaakt door wijziging van risico’s. De risico's met de grootste mutatie is:

• Onvoldoende kunnen terugvorderen van BTW (over bepaalde dienstverlening) (100.000)

Voor de toelichting op de risico’s en beheersmaatregelen verwijzen we naar de toelichting in de programma’s.

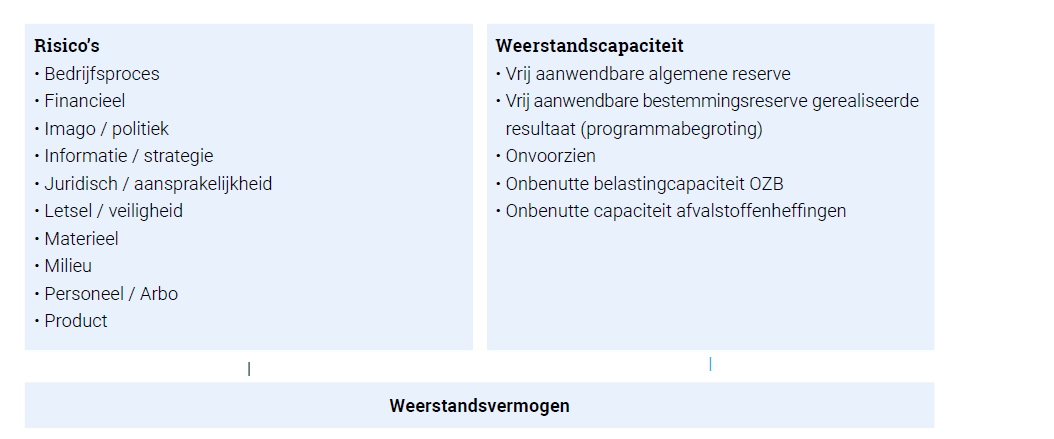

3. Weerstandscapaciteit

De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente Geertruidenberg beschikt om niet-begrote kosten die onverwachts en substantieel zijn te dekken.

|

Tabel 2: Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages |

||

|

Percentage |

Bedrag |

|

|

5% |

€ 854.556 |

|

|

10% |

€ 934.016 |

|

|

15% |

€ 993.204 |

|

|

20% |

€ 1.043.281 |

|

|

25% |

€ 1.087.730 |

|

|

30% |

€ 1.130.052 |

|

|

35% |

€ 1.171.341 |

|

|

40% |

€ 1.211.794 |

|

|

45% |

€ 1.253.389 |

|

|

50% |

€ 1.294.933 |

|

|

55% |

€ 1.337.586 |

|

|

60% |

€ 1.382.749 |

|

|

65% |

€ 1.431.256 |

|

|

70% |

€ 1.482.228 |

|

|

75% |

€ 1.535.490 |

|

|

80% |

€ 1.592.448 |

|

|

85% |

€ 1.655.823 |

|

|

90% |

€ 1.731.561 |

|

|

95% |

€ 1.835.977 |

|

Benodigde weerstandscapaciteit

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast, omdat het reserveren van het maximale bedrag ongewenst is (€ 4.159.000 zie voorgaande tabel). De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. De resultaten van de risicosimulatie staan hiernaast weergegeven.

Hieruit volgt dat bijvoorbeeld met 20% zekerheid alle risico’s kunnen worden afgedekt met een bedrag van € 1,0 miljoen.

De benodigde weerstandscapaciteit bij een zekerheidspercentage van 90 is € 1,7 miljoen (jaarverslag 2022: € 1,8 miljoen; begroting 2023 € 1,7 miljoen). Met 90% zekerheid kunnen met dit bedrag alle risico’s worden afgedekt.

De benodigde weerstandscapaciteit is ten opzichte van de jaarrekening 2022 (laatste actualisatie) € 34.000 lager. Dit wordt hoofdzakelijk veroorzaakt door:

- Benodigde weerstandscapaciteit m.b.t. precariobelasting (-)

- Benodigde weerstandscapaciteit m.b.t. onvoldoende kunnen terugvorderen van BTW (-)

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico's in financiële zin af te dekken. Hierbij wordt onderscheid gemaakt tussen incidentele en structurele weerstandscapaciteit.

|

Beschikbare weerstandscapaciteit |

Jaarrekening 31-12-2022 |

Begroting |

Begroting |

Begroting |

Begroting |

|

Weerstand (in €) |

|||||

|

Incidentele weerstandscapaciteit (in vermogen) |

7.256.708 |

7.605.169 |

7.898.669 |

9.178.669 |

9.178.669 |

|

Vrij aanwendbare algemene reserve |

6.822.189 |

7.256.649 |

7.550.149 |

8.830.149 |

8.830.149 |

|

Vrije algemene reserve |

5.056.643 |

5.525.088 | 5.818.588 | 7.098.588 | 7.098.588 |

|

Weerstandsreserve |

1.765.546 |

1.731.561 |

1.731.561 |

1.731.561 |

1.731.561 |

|

Vrij aanwendbare bestemmingsreserve |

434.519 |

348.519 |

348.519 |

348.519 |

348.519 |

|

Gerealiseerde resultaat (programmabegroting) |

|

|

|

|

|

|

Structurele weerstandscapaciteit (in exploitatie) |

0 |

45.000 |

45.000 |

45.000 |

45.000 |

|

Onvoorzien |

0 |

45.000 |

45.000 |

45.000 |

45.000 |

|

Onbenutte belastingcapaciteit OZB |

0 |

0 |

0 |

0 |

0 |

|

Onbenutte capaciteit afvalstoffenheffingen |

- |

|

|

|

|

|

Totale weerstandscapaciteit |

7.256.708 |

7.650.169 |

7.943.669 |

9.223.669 |

9.223.669 |

Vrij aanwendbare algemene reserve

Het huidige beleidskader met betrekking tot reserves en voorzieningen is neergelegd in de Financiële Verordening 2022. Om te voorkomen dat bij een calamiteit direct het bestaande beleid moet worden bijgesteld, is gekozen voor het vormen van een afzonderlijk weerstandsdeel in de algemene reserve.

Weerstandsreserve.

De weerstandsreserve is het basis van deze paragraaf afgezonderde deel van de algemene reserve.

Vrij aanwendbare bestemmingsreserve

Een bestemmingsreserve is een reserve waaraan de raad een bepaalde bestemming heeft gegeven. De bestemmingsreserves kunnen, zolang de raad de bestemming kan wijzigen, tot de weerstandscapaciteit worden gerekend. Voor sommige bestemmingsreserves zal een aanwending als weerstandscapaciteit echter aanzienlijke negatieve consequenties voor bestaande voorzieningen met zich meebrengen. Dit geldt voor reserves die zijn gevormd om de afschrijvingslasten of kapitaalslasten van diverse voorzieningen te dekken zoals fort Lunet, gemeentehuis, containermanagement en Informatisering en Automatisering.

Tevens geldt dit voor de in het verleden gevormde reserves voor diverse risico’s zoals grondexploitatie en decentralisaties. Daarom worden bovengenoemde bestemmingsreserves niet meegerekend in de beschikbare weerstandscapaciteit.

Voor de overige bestemmingsreserves geldt dat eventuele aanwending als weerstandscapaciteit geen of geringe negatieve consequenties voor bestaande voorzieningen met zich meebrengen. Een groot deel betreft restanten van in het verleden gevormde reserves.

Gerealiseerd resultaat volgend uit de programmabegroting

Het BBV geeft aan dat het gerealiseerde resultaat volgend uit de programmabegroting ook tot het eigen vermogen behoort. Afhankelijk van de bestemming zal daarom ook dit resultaat kunnen worden meegenomen in de berekening van het weerstandsvermogen.

Onvoorzien

De post onvoorzien wordt bij de begroting opgenomen om onvoorziene ontwikkelingen te kunnen afdekken. De budgettair opgenomen ruimte is € 45.000.

Onbenutte inkomstenbronnen

De mate waarin van de onbenutte belastingcapaciteit gebruik wordt gemaakt, verschilt van gemeente tot gemeente en is mede afhankelijk van de politieke relevantie van de hoogte van het OZB-tarief. Als zich tegenvallers voordoen, zal de onbenutte belastingcapaciteit niet zonder slag of stoot worden ingezet, maar dit is wel één van de mogelijkheden. Bij de berekening van de onbenutte belastingcapaciteit wordt aangesloten bij de drie belangrijkste inkomsten van de gemeente te weten: OZB, afvalstoffenheffing en rioolafvoerrecht, voor zover deze laatste twee niet maximaal mogelijk en/of kostendekkend blijken te zijn. Deze posten worden niet meegenomen bij de berekening van het weerstandsvermogen bij de jaarrekening.

In de opsomming van posten voor de beschikbare weerstandscapaciteit zijn de voorzieningen niet genoemd. Voorzieningen vallen niet onder de weerstandscapaciteit, omdat deze zijn gevormd voor het afdekken van voorzienbare lasten in verband met verplichtingen en risico’s waarvan de omvang en/of het tijdstip van optreden per balansdatum min of meer onzeker is. Deze lasten hangen samen met de periode voorafgaand aan die datum.

4. Weerstandsvermogen

Op basis van de huidige gegevens in het risicomanagementsysteem berekenen we het weerstandsvermogen.

Het weerstandsvermogen is te definiëren als ‘het vermogen van de gemeente Geertruidenberg om niet-structurele financiële risico’s te kunnen opvangen teneinde haar taken te kunnen voortzetten’.

Om te bepalen of het weerstandsvermogen toereikend is, leggen we de relatie tussen de financieel gekwantificeerde risico's en de daarbij gewenste weerstandscapaciteit en de beschikbare weerstandscapaciteit. De relatie tussen beide componenten geven we in onderstaande figuur weer.

De benodigde weerstandscapaciteit die uit de risicosimulatie voortvloeit, kunnen we afzetten tegen de beschikbare weerstandscapaciteit. De uitkomst van die berekening vormt het weerstandsvermogen. Voor 2024 is dit:

Beschikbare weerstandscapaciteit € 7.650.169

Ratio weerstandsvermogen = ----------------------------------------------- = ------------------ = 4,42

Benodigde Weerstandscapaciteit € 1.731.561

(Jaarverslag 2022: 4,11; Begroting 2023: 5,09)

De ratio weerstandsvermogen voor de jaren 2025 t/m 2027 bedraagt respectievelijk 4,59; 5,33; 5,33.

De stijging van de ratio weerstandsvermogen ten opzichte van de jaarrekening 2022 (laatste actualisatie) wordt voornamelijk veroorzaakt door:

• De stijging van de vrije algemene reserve vanwege het jaarrekeningsaldo 2022.

Gebaseerd op de hierna opgenomen tabel valt het weerstandsvermogen in klasse A. Dit duidt op een weerstandsvermogen uitstekend dat ruim voldoet aan de in het risicomanagementbeleid vastgestelde norm (waarderingscijfer B, ratio weerstandsvermogen tussen de 1,4 en 2,0).

|

Weerstand velden[1] |

||

|

Waarderingscijfer |

Ratio |

Betekenis |

|

A |

>2.0 |

Uitstekend |

|

B |

1.4-2.0 |

Ruim voldoende |

|

C |

1.0-1.4 |

Voldoende |

|

D |

0.8-1.0 |

Matig |

|

E |

0.6-0.8 |

Onvoldoende |

|

F |

<0.6 |

Ruim onvoldoende |

[1] De normtabel is ontwikkeld door het Nederlands Adviesbureau voor Risicomanagement in samenwerking met de Universiteit Twente. Deze tabel biedt een waardering van de berekende ratio.

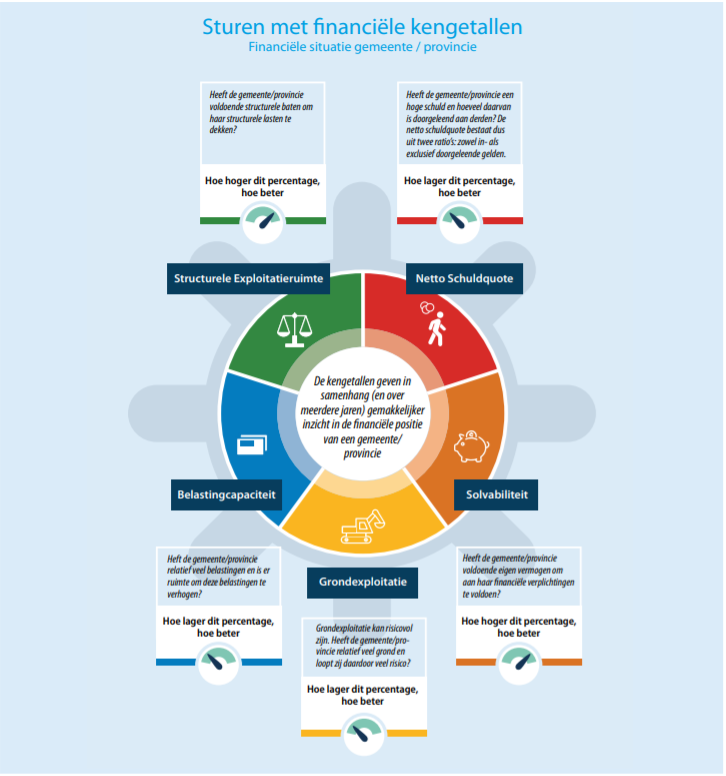

5. Kengetallen

Om de inzichtelijkheid in de financiële positie van de gemeente te vergemakkelijken voegen we aan deze paragraaf in de begroting en in het jaarverslag kengetallen toe.

|

Kengetallen |

Jaarverslag 2022 |

Begroting 2023* |

Begroting 2024 |

Begroting 2025 |

Begroting 2026 |

Begroting 2027 |

|

Netto schuldquote |

40,45% |

50,50% |

74,55% |

79,53% |

68,67% |

74,54% |

|

Netto schuldquote gecorrigeerd voor alle verstrekte leningen |

36,53% |

47,58% |

70,21% |

75,26% |

64,16% |

70,03% |

|

Solvabiliteitsratio |

24,50% |

24,04% |

22,58% |

21,93% |

23,57% |

24,70% |

|

Structurele exploitatieruimte |

0,42% |

1,51% |

2,99% |

3,05% |

-3,48% |

-3,41% |

|

Grondexploitatie |

4,20% |

4,6% |

5,24% |

5,14% |

5,44% |

5,44% |

|

Belastingcapaciteit |

95% |

93% 1) |

93% |

93% |

93% |

93% |

* Begroting 2023 na wijziging

1) gecorrigeerd obv verordening belasting en tarieven 2023.

Beoordeling van de onderlinge verhouding tussen de kengetallen in relatie tot de financiële positie

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen. De netto schuldquote geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. In de VNG-publicatie ‘Houdbare gemeentefinanciën’ is aangegeven dat wanneer een schuld lager is dan het begrotingstotaal (<100%) dit als voldoende kan worden beschouwd en boven de 130% als onvoldoende. De netto schuldquote van de gemeente Geertruidenberg is voldoende, echter wel verslechterd ten opzichte van de jaarrekening 2022. Vanaf de begroting 2023 geeft het kengetal een stijgend verloop. De ontwikkeling van het kengetal is hiermee negatief.

Netto schuldquote gecorrigeerd voor alle verstrekte leningen

Om inzicht te krijgen in hoeverre sprake is van doorlenen, wordt de netto schuldquote weergegeven

(netto schuld gecorrigeerd voor alle verstrekte leningen). Op die manier brengen we in beeld wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast. De netto schuldquote van de gemeente Geertruidenberg is voldoende, echter wel verslechterd ten opzichte van de jaarrekening 2022. Vanaf de begroting 2023 geeft het kengetal een stijgend verloop. De ontwikkeling van het kengetal is hiermee negatief.

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Onder de solvabiliteitratio wordt verstaan het eigen vermogen als percentage van het balanstotaal. Het eigen vermogen bestaat uit reserves en het resultaat van baten en lasten. In de VNG-publicatie ‘Houdbare gemeentefinanciën’ is aangegeven dat wanneer een solvabiliteitsratio hoger is dan 30% dit als voldoende kan worden bestempeld en lager dan 20% als onvoldoende.

De ratio voor de gemeente Geertruidenberg is voldoende en geeft een wisselend verloop ten opzichte van de jaarrekening 2022. Dit is neutraal.

Kengetal grondexploitatie

Grondexploitaties kunnen een forse impact hebben op de financiële positie van een gemeente. De boekwaarde van de grond is van belang, omdat deze terugverdiend moet worden bij de verkoop. Boekwaarden worden afgezet tegen de totale baten. Er is geen norm voor deze ratio. Het kengetal voor de grondexploitatie van de gemeente Geertruidenberg is gestegen ten opzichte van de jaarrekening 2022 en geeft een licht stijgend verloop . Dit is licht negatief.

Structurele exploitatieruimte

Voor de beoordeling van het evenwicht van de begroting wordt er ook gekeken naar de structurele en incidentele lasten en baten. Voorbeeld van structurele baten zijn de algemene uitkering en eigen belastinginkomsten. Bij structurele lasten zijn dat bijvoorbeeld personeelslasten, kapitaallasten en bijdragen aan gemeenschappelijke regelingen. Een begroting waarvan de structurele baten dan ook hoger zijn dan de structurele lasten is dan ook meer flexibel dan een begroting, waarbij de structurele baten en lasten in evenwicht zijn. Er is geen norm voor deze ratio. De structurele exploitatieruimte van de gemeente Geertruidenberg is voor de begroting 2024 en 2025 positief. Voor 2026 en 2027 zijn er forse tekorten. De structurele exploitatieruimte geeft een stijgend verloop en is vanaf 2026 negatief. Dit heeft met name te maken met de landelijke sterke verlaging van de algemene uitkering vanaf 2026.

Belastingcapaciteit

De ruimte die een gemeente heeft om zijn belastingen te verhogen wordt vaak gerelateerd aan de totale woonlasten. Het Centrum voor Onderzoek voor de lagere overheden (Coelo) publiceert deze lasten jaarlijks. Bij de berekening van het kengetal worden de gemeentelijke woonlasten afgezet tegen het landelijk gemiddelde. Er is geen norm voor deze ratio. De totale woonlasten van de gemeente Geertruidenberg zijn gedaald en liggen lager dan het landelijk gemiddelde en geven een dalend verloop ten opzichte van de jaarrekening 2022. Dit is positief.

Samenhang

De kengetallen moeten in samenhang worden bezien. De kengetallen schuldquote liggen binnen de norm van de VNG maar zijn wel fors gestegen. De solvabiliteit ligt boven de norm van de VNG. De beoordeling van de structurele exploitatieruimte heeft vooral waarde in meerjarig vooruitblikkend perspectief. Hier is zichtbaar dat dit percentage voor de eerste jaren sterk is verbeterd, het geen betekent dat er “vrije” ruimte aanwezig is, maar dat er vanaf 2026 zware tekorten zijn. De ontwikkeling van kengetal grondexploitatie is redelijk stabiel. De belastingcapaciteit is dalend en zit onder het gemiddelde.

Op basis van de huidige cijfers kan geconcludeerd worden dat de trend van de kengetallen licht negatief is. Met name de ontwikkeling van de schuldquote en structurele exploitatieruimte zijn negatief.

Het monitoren van de ontwikkeling van de kengetallen naar de toekomst is van belang.

Zie ook de hierna volgende figuur (bron: Ministerie van Binnenlandse zaken en koninkrijk relaties)