De paragraaf weerstandsvermogen geeft aan hoe robuust de begroting van de gemeente Geertruidenberg is. Dit is van belang wanneer een financiële tegenvaller zich voordoet. Aandacht voor het weerstandsvermogen kan voorkomen dat elke financiële tegenvaller dwingt tot bezuinigingen. Deze paragraaf heeft zijn basis in artikel 11 van het BBV (Besluit begroting en verantwoording Provincies en Gemeenten) en de daarop van toepassing zijnde toelichting.

Conform dit artikel moet deze paragraaf ten minste bevatten;

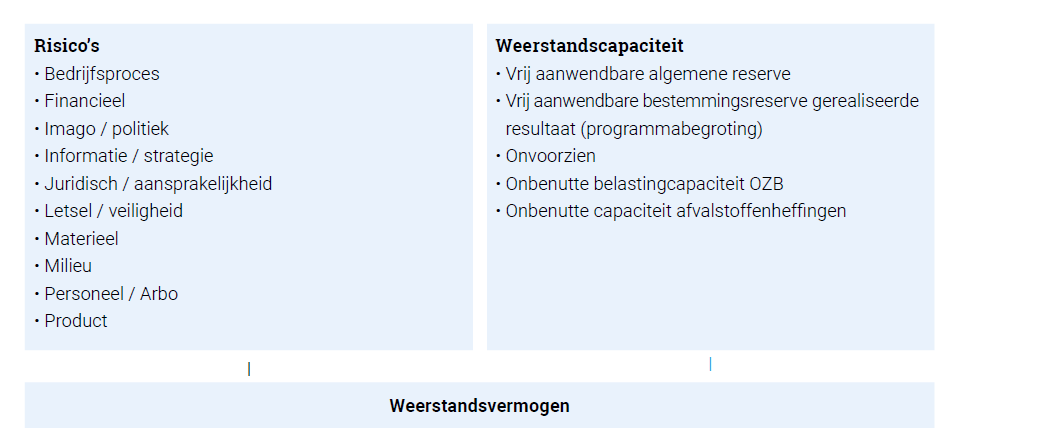

• het beleid betreffende weerstandscapaciteit en risico’s (onderdeel 1);

• een inventarisatie van de risico’s (onderdeel 2);

• een inventarisatie van de weerstandscapaciteit (onderdeel 3);

• een berekening van het weerstandsvermogen en een oordeel hierover (onderdeel 4);

• een kengetal voor de:

1. a) Netto schuldquote;

b) Netto schuldquote gecorrigeerd voor alle verstrekte leningen

2. Solvabiliteitsratio

3. Grondexploitatie

4. Structurele exploitatieruimte

5. Belastingcapaciteit (onderdeel 5)

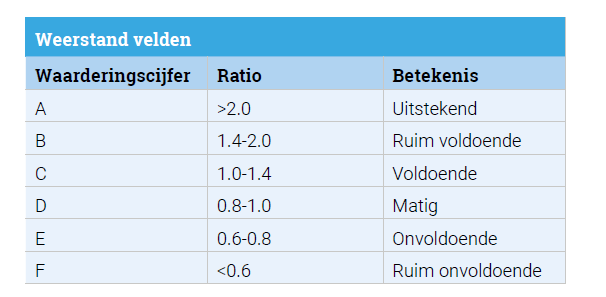

een beoordeling van de onderlinge verhoudingen tussen de kengetallen in relatie tot de financiële positie

Vervolgens wordt een berekening gemaakt van het weerstandsvermogen en oordeel gevormd over het weerstandsvermogen (onderdeel 5). Ter completering volgt een nieuw verplicht onderdeel van deze paragraaf. In deze paragraaf worden de kengetallen opgenomen met een toelichting hierop (onderdeel 6). De Gemeente Geertruidenberg vindt een goed risicomanagement belangrijk en acht het wenselijk risico’s die van invloed zijn op de bedrijfsvoering en ruimtelijke en maatschappelijke ontwikkelingen beheersbaar te maken. Alleen wanneer we een zo volledig mogelijk inzicht in de potentiële risico’s en hun gevolgen hebben, kunnen we een uitspraak doen over het wel of niet aanvaarden van het risico en over voor het wel of niet nemen van eventuele aanvullende maatregelen. Hierdoor kunnen op verantwoorde wijze besluiten worden genomen en worden risico’s tot een gewenst niveau beperkt.

Corona

Het corona-virus is een risico dat zich heeft voorgedaan in 2021 en ook in 2022 zich (mogelijk wederom) nog voordoet. De effecten van de maatregelen ter bestrijding van deze pandemie zullen wellicht nog (meerjarige) financiële gevolgen hebben voor de gemeente Geertruidenberg nu steunmaatregelen worden/zijn afgebouwd. Denk hierbij aan o.a. betalingsachterstanden en faillissementen van inwoners en bedrijven, toename aanvragen bijstandsuitkeringen, verminderde legesopbrengsten. Tot op heden vallen de financiële gevolgen voor de gemeente Geertruidenberg nog erg mee . De inschatting van de financiële gevolgen naar de toekomst is nog lastig te maken.

Risicomanagementbeleid

In het vastgestelde risicomanagementbeleid worden de kaders gesteld ten aanzien van de reikwijdte en toepassing van risicomanagement.

Risicomanagement is gemeentebreed doorgevoerd. Het risicoprofiel is uitgewerkt voor de reguliere bedrijfsprocessen én de projecten, zodat de hierbij behorende weerstandscapaciteit van Gemeente Geertruidenberg kan worden berekend. Verdere verfijning en doorontwikkeling van risicomanagement vindt doorlopend plaats