Inleiding

De jaarrekening is opgemaakt met inachtneming van de voorschriften die het Besluit Begroting en Verantwoording voor gemeenten (BBV) daarvoor geeft en de Financiële verordening gemeente Geertruidenberg ex artikel 212 Gemeentewet die de gemeenteraad op 6 juli 2017 heeft vastgesteld. De Financiële verordening is in werking getreden per 1 januari 2022.

Baten en lasten

De baten en lasten worden toegerekend aan het jaar waarop zij betrekking hebben. Baten en winsten worden slechts genomen voor zover zij op balansdatum zijn gerealiseerd. Verliezen en risico’s die hun oorsprong vinden voor het einde van het begrotingsjaar, worden in acht genomen indien zij voor het opmaken van de jaarrekening bekend zijn geworden.

Dividendopbrengsten van deelnemingen worden als baten genomen op het moment waarop het besluit tot beschikbaarstelling is genomen.

Met betrekking tot de verwerking van de algemene uitkering heeft de commissie BBV een stellige uitspraak gedaan. Deze uitspraak luidt dat in de jaarrekening de algemene uitkering wordt opgenomen conform de in het jaar laatst gepubliceerde accresmededeling en dat doorgaans deze accresmededeling opgenomen is in de septembercirculaire.

Personeelslasten worden in principe toegerekend aan het boekjaar waarop ze betrekking hebben. Als gevolg van het formele verbod op het opnemen van voorzieningen c.q. schulden uit hoofde van jaarlijks terugkerende arbeidskosten-gerelateerde verplichtingen van vergelijkbaar volume worden sommige personele lasten echter toegerekend aan de periode waarin uitbetaling plaatsvindt. Daarbij moet worden gedacht aan componenten zoals ziektekostenpremie ten behoeve van gepensioneerden, overlopende vakantiegeld- en verlofaanspraken en dergelijke.

Voor arbeidskosten gerelateerde verplichtingen van een jaarlijks vergelijkbaar volume wordt geen voorziening getroffen of op andere wijze een verplichting opgenomen. De referentieperiode is dezelfde als die van de meerjarenraming te weten vier jaar. Indien er sprake is van (eenmalige) schokeffecten (reorganisaties) dient wel een verplichting opgenomen te worden. Uitzondering hierop zijn de pensioenverplichtingen van reeds gepensioneerde wethouders.

Een aanvrager van een voorziening, zoals hulp in de huishouding, ondersteuning of een financiële tegemoetkoming (persoonsgebonden budget) is op grond van de Wmo een eigen bijdrage verschuldigd. De wetgever heeft bepaald dat de berekening, oplegging en incasso van deze eigen bijdrage wordt uitgevoerd door het CAK. De informatie van het CAK (om privacy redenen beperkt) is ontoereikend om als gemeente de juistheid op persoonsniveau en de volledigheid van de eigen bijdragen als geheel te kunnen vaststellen.

Door de systematiek te kiezen van het vaststellen van de eigen bijdragen door het CAK, heeft de wetgever in feite bepaald, dat de verantwoordelijkheid voor de juistheid en volledigheid van de eigen bijdragen op grond van de WMO geen gemeentelijke verantwoordelijkheid is. Dit betekent dat door de gemeenten geen zekerheden omtrent omvang en hoogte van de eigen bijdragen kunnen worden verkregen.

De verplichte balans-rubrieken uit het BBV die niet van toepassing zijn voor gemeente Geertruidenberg, zijn niet in de balans gepresenteerd.

1.1.1 Vaste activa

Algemeen

Op grond van artikel 63 van het BBV worden activa en passiva, in principe gewaardeerd op basis van de verkrijgings- of vervaardigingsprijs. Op basis van de gebruiksduur wordt in beginsel jaarlijks afgeschreven volgens een stelsel dat is afgestemd op de verwachte toekomstige gebruiksduur.

De verkrijgingsprijs waartegen een actief wordt gewaardeerd omvat de inkoopprijs en de bijkomende kosten.

De vervaardigingsprijs omvat de aanschaffingskosten van de gebruikte grond- en hulpstoffen en de overige kosten, die rechtstreeks aan de vervaardiging kunnen worden toegerekend. In de vervaardigingsprijs kunnen voorts worden opgenomen een redelijk deel van de indirecte kosten en de rente over het kapitaal dat nodig is voor de financiering gedurende het tijdvak dat met de vervaardiging van het actief is gemoeid.

1.1.1.1 Immateriële vaste activa

- Kosten verbonden aan het sluiten van geldleningen en het saldo van agio en disagio worden niet geactiveerd. Deze kosten worden direct ten laste van de exploitatie gebracht.

- Kosten van onderzoek en ontwikkeling voor een bepaald actief worden geactiveerd en in 5 jaar lineair afgeschreven als aan de eisen uit artikel 60 BBV is voldaan. Onder andere voorbereidingskosten voor mogelijke toekomstige grondexploitaties voldoen aan deze eisen, waarmee het mogelijk is deze te activeren. Bij die posten vindt echter geen afschrijving plaats; de volledige boekwaarde dient binnen 5 jaar in een feitelijke grondexploitatie te worden opgenomen. Indien dit na 5 jaar niet gebeurt, vindt afboeking ten laste van de exploitatie plaats.

- Bijdragen aan activa in eigendom van derden kunnen worden geactiveerd, tenzij de raad hiertoe in een specifieke situatie besluit en indien dat volgens het BBV mogelijk is. De criteria van artikel 61 BBV zijn dan van toepassing.

1.1.1.2 Materiële vaste activa

- Investeringen met een economisch nut

Onder economisch nut wordt verstaan dat het actief de mogelijkheid heeft om middelen te verwerven en/of verhandelbaar is. Investeringen met een economisch nut (met uitzondering van kunstvoorwerpen van cultuurhistorische waarde anders dan voor de verkoop) worden, onder aftrek van bijdragen van derden die in een directe relatie hiertoe staan geactiveerd en afgeschreven. Zie verderop voor de waarderings- en afschrijvingsmethodiek.

- Investeringen met een economisch nut, waarvoor ter bestrijding van de kosten een heffing wordt geheven.

In overeenstemming met het BBV is in de balans een uitsplitsing gemaakt van de investeringen met een economisch nut waarvoor ter bestrijding van de kosten een heffing wordt geheven. Dit zijn bijvoorbeeld de investeringen voor riolering, afvalstoffenheffing en begraafplaatsen. Zie verderop voor de waarderings- en afschrijvingsmethodiek.

- Investeringen met een maatschappelijk nut

Daarnaast zijn er investeringen in de openbare ruimte met een maatschappelijk, maar geen economisch nut. Te denken valt hierbij aan wegen en pleinen. Deze zijn niet vrij verhandelbaar en kunnen niet gebruikt worden bij het verwerven van middelen. Met ingang van 2017 is de systematiek van activering en afschrijving gelijk getrokken voor alle investeringen. Dit betekent dat investeringen met een maatschappelijk nut niet langer ten laste van de exploitatie worden gebracht, maar worden geactiveerd. Over de verwachte levensduur wordt afgeschreven. Zie verderop voor waarderings- en afschrijvingsmethodiek. De nieuwe regelgeving is alleen van toepassing op nieuwe investeringen die na 1 januari 2017 zijn gedaan. Op investeringen die vóór 1 januari 2017 reeds in uitvoering waren en rechtstreeks gedekt zouden worden uit de reserves,

zal ook worden afgeschreven. De afschrijvingen hierop worden onttrokken uit de daartoe (tijdelijk) gevormde reserve “afschrijvingen investeringen maatschappelijk nut”. De beschikbaar gestelde (begrote) investeringsbedragen zijn in deze reserve ondergebracht.

- In erfpacht uitgegeven gronden

De in erfpacht uitgegeven gronden zijn gewaardeerd tegen de 1e uitgifteprijs (i.c. de waarde die bij 1e uitgifte als basis voor de canonberekening in aanmerking is genomen). Gronden waarvan de erfpacht eeuwigdurend is afgekocht, zijn tegen een registratiewaarde opgenomen.

1.1.1.3 Financiële vaste activa

Kapitaalverstrekkingen

Kapitaalverstrekkingen aan gemeenschappelijke regelingen en overige verbonden partijen, (overige) leningen u/g en (overige) uitzettingen zijn – tenzij hierna anders is vermeld – opgenomen tegen nominale waarde. Zo nodig is een voorziening voor verwachte oninbaarheid in mindering gebracht.

Participaties in het aandelenkapitaal van NV’s en BV’s (kapitaalverstrekkingen aan deelnemingen in de zin van het BBV) zijn gewaardeerd tegen de verkrijgingsprijs van de aandelen. Indien de waarde van de aandelen onverhoopt structureel mocht dalen tot onder de verkrijgingsprijs, vindt afwaardering plaats.

Van een deelneming is krachtens artikel 1 lid d BBV sprake als de gemeente participeert in het aandelenkapitaal van een NV of BV.

1.1.1.4 Waarderings- en afschrijvingssystematiek vaste activa

Drempelbedrag activeren investeringen

Investeringen met een verkrijgingsprijs c.q. vervaardigingsprijs van minder dan € 10.000 (exclusief kostprijsverhogende btw) worden niet geactiveerd. Een uitzondering hierop zijn gronden en terreinen die altijd worden geactiveerd.

Afschrijvingssystematiek

De lineaire afschrijvingsmethodiek wordt gehanteerd. De afschrijving wordt berekend op basis van de afschrijvingstermijn zoals opgenomen in de afschrijvingstabel in de Financiële Verordening. De termijnen zijn afgestemd op de verwachte toekomstige levensduur. Bij bepaling van de hoogte van de afschrijving wordt geen rekening gehouden met een restwaarde. Het moment van afschrijven vangt aan in het jaar volgend op het jaar waarin de investering gereed komt/wordt verworven/ gedaan.

Bij raadsbesluit kan worden afgeweken van de afschrijvingsmethode, afschrijvingsduur en hoogte van de afschrijving indien rekening wordt gehouden met een restwaarde. Afschrijvingen worden niet resultaatafhankelijk gedaan. Slechts om gegronde redenen zullen afschrijvingen op andere grondslagen geschieden dan die welke in het voorafgaande begrotingsjaar zijn toegepast, welke in de toelichting op de jaarrekening uiteen worden gezet.

Conform het BBV vindt geen herwaardering plaats. Enkel in het geval van verwachte duurzame waardevermindering vindt herwaardering plaats. Daarnaast vindt (versnelde) afwaardering plaats indien een actief vroegtijdig buiten werking wordt gesteld en de restwaarde lager is dan de boekwaarde.

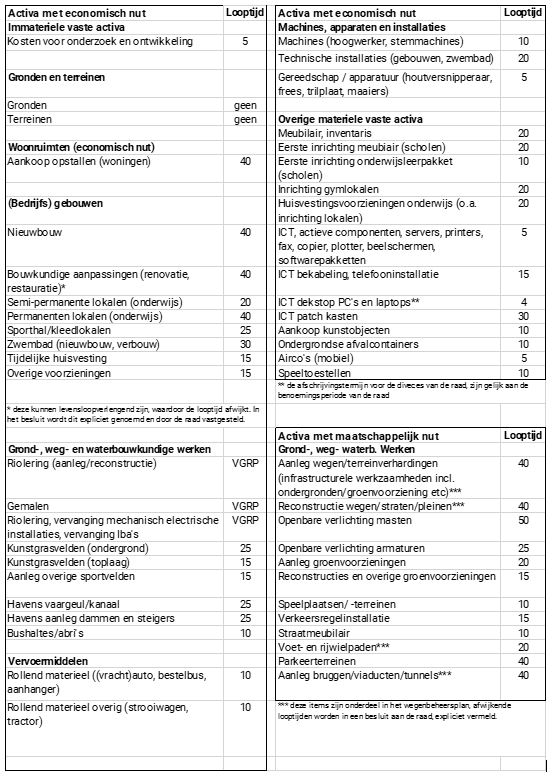

Tabel afschrijvingstermijnen activa

1.1.2 Vlottende activa

1.1.2.1 Voorraden

Onderhanden werk, waaronder bouwgronden in exploitatie

Bij bouwgronden in exploitatie is sprake van een vervaardigingsproces. Dit wordt als zodanig opgenomen bij onderhanden werk, waardoor activering tegen vervaardigingsprijs in aanmerking komt. Hierdoor kan ook een redelijk deel van de indirecte kosten en rente worden geactiveerd. Overigens geldt ook dan altijd dat slechts kosten mogen worden geactiveerd tot maximaal de marktwaarde. Vervaardigingskosten die niet (meer) terugverdiend kunnen worden in reëel te verwachten verkoopopbrengsten, behoren ten laste van de exploitatie te worden gebracht. Winstneming vindt plaats op het moment dat de exploitatie van een complex wordt beëindigd of wanneer tussentijds met redelijke zekerheid vast te stellen is, dat er winst gerealiseerd wordt (Percentage Of Completion-methode, POC). Daalt onverhoopt de marktwaarde, dan dient zo nodig een afwaardering van reeds eerder geactiveerde vervaardigingskosten plaats te vinden.

1.1.2.2 Vorderingen en overlopende activa

De vorderingen en overlopende activa worden gewaardeerd tegen nominale waarde. Voor verwachte oninbaarheid is een voorziening in mindering gebracht. De voorziening wordt statisch bepaald op basis van de geschatte inningskansen.

1.1.2.3 Liquide middelen

Deze activa worden tegen nominale waarde opgenomen.

1.1.3 Vaste passiva

1.1.3.1 Reserves en voorzieningen

Reserves en voorzieningen zijn gevormd op basis van door de gemeenteraad genomen besluiten.

Voorzieningen worden gewaardeerd tegen het nominale bedrag van de betrokken verplichting c.q. het voorzienbare verlies. De pensioenverplichting ten behoeve van de wethouders is tegen de contante waarde van de (al opgebouwde) toekomstige uitkeringsverplichtingen gewaardeerd. De berekeningen vinden plaats op actuariële basis waarbij de marktrente op balansdatum wordt gehanteerd.

De egalisatievoorzieningen voor onderhoud zijn gebaseerd op de meerjarenraming van het uit te voeren groot onderhoud aan (een deel van) de gemeentelijke kapitaalgoederen, waarbij rekening is gehouden met de kwaliteitseisen die in het onderhoudsplan geformuleerd zijn. In paragraaf C Onderhoud kapitaalgoederen is het betreffende beleid nader uiteengezet, zie het jaarverslag.

Tot de voorzieningen worden ook gerekend de van derden verkregen middelen die specifiek besteed moeten worden. Met ingang van de wijziging van het BBV van november 2014 (notitie riolering) vallen hieronder ook de afvalstoffenheffing en de rioolrechten.

1.1.3.2 Vaste schulden

Vaste schulden worden gewaardeerd tegen de nominale waarde verminderd met gedane aflossingen. De vaste schulden hebben een rente typische looptijd van één jaar of langer.

1.1.4 Vlottende passiva

De vlottende passiva worden gewaardeerd tegen de nominale waarde.

1.1.5 Borg- en Garantstellingen

Het totaalbedrag van de geborgde schuldrestanten per einde boekjaar is als niet uit de balans blijkende verplichting opgenomen.