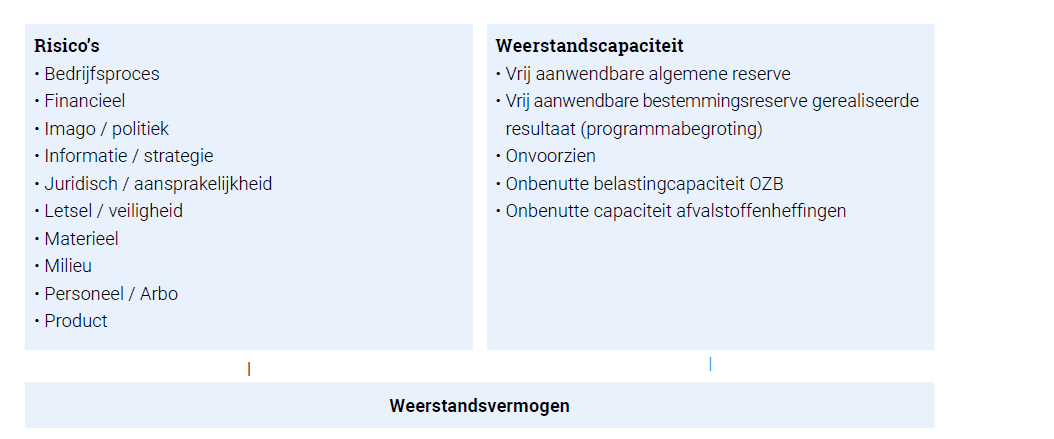

| De weerstandscapaciteit bestaat uit de middelen en mogelijkheden waarover de gemeente Geertruidenberg beschikt om niet-begrote kosten die onverwachts en substantieel zijn te dekken. |

| Benodigde weerstandscapaciteit bij verschillende zekerheidspercentages |

| Percentage |

Bedrag |

| 5% |

€ 924.844 |

| 10% |

€ 1.012.883 |

| 15% |

€ 1.075.394 |

| 20% |

€ 1.127.709 |

| 25% |

€ 1.175.402 |

| 30% |

€ 1.220.617 |

| 35% |

€ 1.263.183 |

| 40% |

€ 1.303.957 |

| 45% |

€ 1.343.634 |

| 50% |

€ 1.383.298 |

| 55% |

€ 1.423.492 |

| 60% |

€ 1.464.468 |

| 65% |

€ 1.505.714 |

| 70% |

€ 1.549.453 |

| 75% |

€ 1.593.894 |

| 80% |

€ 1.643.672 |

| 85% |

€ 1.698.493 |

| 90% |

€ 1.765.546 |

| 95% |

€ 1.860.862 |

Benodigde weerstandscapaciteit

Op basis van de ingevoerde risico's is een risicosimulatie uitgevoerd. De risicosimulatie wordt toegepast, omdat het reserveren van het maximale bedrag ongewenst is € 4.062.001 zie voorgaande tabel). De risico's zullen immers niet allemaal tegelijk en in hun maximale omvang optreden. De resultaten van de risicosimulatie staan hiernaast weergegeven.

Hieruit volgt dat bijvoorbeeld met 20% zekerheid alle risico’s kunnen worden afgedekt met een bedrag van € 1,1 miljoen.

De benodigde weerstandscapaciteit bij een zekerheidspercentage van 90 is € 1,8 miljoen (begroting 2022: €2,2 miljoen; jaarverslag 2021: 2,3 miljoen). Met 90% zekerheid kunnen met dit bedrag alle risico’s worden afgedekt.

De benodigde weerstandscapaciteit is ten opzichte van de begroting 2022 € 418.572 lager. Dit wordt hoofdzakelijk veroorzaakt door:

- Benodigde weerstandscapaciteit m.b.t. hoge nazorgkosten oude stortplaatsen (-)

- Benodigde weerstandscapaciteit m.b.t. toepassing Wet Normalisering Rechtspositie Ambtenaren vrijwilligers brandweer (-)

- Benodigde weerstandscapaciteit m.b.t. onvoldoende kunnen terugvorderen van BTW (over bepaalde dienstverlening) (-)

- Benodigde weerstandscapaciteit m.b.t schadeclaim Attero (-)

- Benodigde weerstandscapaciteit m.b.t. Uitval van computersysteem/stroom of vertraagde werking van computersysteem (-)

- Benodigde weerstandscapaciteit m.b.t. achterstallig onderhoud gemeentelijke gebouwen (+)

- Benodigde weerstandscapaciteit m.b.t. onvoldoende rijksmiddelen voor de jeugdhulp (+)

- Benodigde weerstandscapaciteit m.b.t. medewerkers worden blootgesteld aan ongezonde arbeidsomstandigheden/gevaarlijke stoffen (+)

Beschikbare weerstandscapaciteit

De beschikbare weerstandscapaciteit bestaat uit het geheel aan middelen dat de organisatie daadwerkelijk beschikbaar heeft om de risico’s in financiële zin af te dekken. Hierbij wordt onderscheid gemaakt tussen incidentele en structurele weerstandscapaciteit.

| Beschikbare weerstandscapaciteit |

Jaarrekening |

Begroting |

Jaarrekening |

| Weerstand (in €) |

31-12-2021 |

1-1-2022 |

31-12-2022 |

| Incidentele weerstandscapaciteit (in vermogen) |

6.126.605 |

5.839.674 |

7.256.708 |

| Vrij aanwendbare algemene reserve |

5.426.086 |

5.181.922 |

6.822.189 |

| Vrije algemene reserve |

3.151.838 |

2.997.804 |

5.056.643 |

| Weerstandsreserve |

2.274.248 |

2.181.118 |

1.765.546 |

| Vrij aanwendbare bestemmingsreserve |

700.519 |

657.752 |

434.519 |

| Gerealiseerde resultaat (programmabegroting) |

|

|

|

| Structurele weerstandscapaciteit (in exploitatie) |

0 |

663.788 |

0 |

| Onvoorzien |

0 |

45.000 |

0 |

| Onbenutte belastingcapaciteit OZB |

0 |

618.788 |

0 |

| Onbenutte capaciteit afvalstoffenheffingen |

0 |

0 |

0 |

| Totale weerstandscapaciteit |

6.126.605 |

6.503.462 |

7.256.708 |

Vrij aanwendbare algemene reserve

Het huidige beleidskader met betrekking tot reserves en voorzieningen is neergelegd in de Financiële Verordening 2022. Om te voorkomen dat bij een calamiteit direct het bestaande beleid moet worden bijgesteld, is gekozen voor het splitsen van de reserve in een Vrije algemene reserve en een afzonderlijk weerstandsreserve. De weerstandsreserve mag ook slechts in dit kader worden aangewend.

Vrij aanwendbare bestemmingsreserve

Een bestemmingsreserve is een reserve waaraan de raad een bepaalde bestemming heeft gegeven. De bestemmingsreserves kunnen, zolang de raad de bestemming kan wijzigen, tot de weerstandscapaciteit worden gerekend. Voor sommige bestemmingsreserves zal een aanwending als weerstandscapaciteit echter aanzienlijke negatieve consequenties voor bestaande voorzieningen met zich meebrengen. Dit geldt voor reserves die zijn gevormd om de afschrijvingslasten of kapitaalslasten van diverse voorzieningen te dekken zoals onder andere fort Lunet, gemeentehuis, containermanagement, vervangingen sporthal Dongemond en Informatisering en Automatisering.

Daarom worden bovengenoemde bestemmingsreserves niet meegerekend in de beschikbare weerstandscapaciteit. Voor de overige bestemmingsreserves geldt dat eventuele aanwending als weerstandscapaciteit geen of geringe negatieve consequenties voor bestaande voorzieningen met zich meebrengen. Een groot deel betreft restanten van in het verleden gevormde reserves.

Gerealiseerd resultaat volgend uit de programmabegroting

Het BBV geeft aan dat het gerealiseerde resultaat volgend uit de programmabegroting ook tot het eigen vermogen behoort. Afhankelijk van de bestemming zal daarom ook dit resultaat kunnen worden meegenomen in de berekening van het weerstandsvermogen. Bij de jaarrekening wordt het resultaat alleen bij een negatief resultaat meegenomen in de berekening van het weerstandsvermogen.

Onvoorzien

De post onvoorzien wordt bij de begroting opgenomen om onvoorziene ontwikkelingen te kunnen afdekken. De budgettair opgenomen ruimte is € 45.000. In 2020 is deze post begroot na wijziging afgenomen tot € 0,00. Op de post onvoorzien vinden geen boekingen plaats en wordt in de jaarrekening niet meegenomen in de berekening van het weerstandsvermogen.

Onbenutte inkomstenbronnen

De mate waarin van de onbenutte belastingcapaciteit gebruik wordt gemaakt, verschilt van gemeente tot gemeente en is mede afhankelijk van de politieke relevantie van de hoogte van het OZB-tarief. Als zich tegenvallers voordoen, zal de onbenutte belastingcapaciteit niet zonder slag of stoot worden ingezet, maar dit is wel één van de mogelijkheden. Bij de berekening van de onbenutte belastingcapaciteit wordt aangesloten bij de drie belangrijkste inkomsten van de gemeente te weten: OZB, afvalstoffenheffing en rioolafvoerrecht, voor zover deze laatste twee niet maximaal mogelijk en/of kostendekkend blijken te zijn. Deze posten worden niet meegenomen bij de berekening van het weerstandsvermogen bij de jaarrekening.

In de opsomming van posten voor de beschikbare weerstandscapaciteit zijn de voorzieningen niet genoemd. Voorzieningen vallen niet onder de weerstandscapaciteit, omdat deze zijn gevormd voor het afdekken van voorzienbare lasten in verband met verplichtingen en risico’s waarvan de omvang en/of het tijdstip van optreden per balansdatum min of meer onzeker is. Deze lasten hangen samen met de periode voorafgaand aan die datum.